DSR(총부채원리금상환비율) 한도 40% 규제, 가계 대출 조이기

(팝콘뉴스=정찬혁 기자) 부동산·주식 투자를 위한 '영끌'·'빚투'로 인해 가계대출이 1년 만에 100조 원 이상 늘어났다. 늘어난 가계대출량을 줄이기 위해 금융당국은 대출 문턱을 높여 서민들의 빚 부담은 더욱 커질 전망이다.

전세 계약이 끝나가는 직장인 A 씨는 집값이 계속 상승하자 더 늦기 전에 주택담보대출과 신용대출을 더해 아파트를 구입하려고 마음먹었지만, 정부의 대출 규제로 신용대출이 막혀 내 집 마련이 어려워졌다.

전세금도 많이 올라 이전과 비슷한 수준으로 전세 계약을 하려면 어차피 추가 대출이 필요한 상황이라 고민이 깊다.

한국은행이 14일 발표한 '2020년 12월 중 금융시장 동향'에 따르면 작년 12월 말 기준 은행의 가계대출 잔액은 988조 8000억 원으로 집계됐다. 1년 전보다 100조 5000억 원 늘어난 것으로 2004년 통계 집계 이래 가장 큰 증가 폭이다.

비은행권을 포함한 전체 가계대출은 2019년 대비 112조 원(8.0%)나 증가했다.

가계대출 가운데 주택담보대출(전세자금대출 등 포함)은 721조 9000억 원, 기타대출(신용대출 등)은 266조 원으로 1년 사이 각각 68조 3000억 원, 32조 4000억 원씩 늘었다.

코로나19로 인한 생계자금 확보를 위한 대출 규모가 늘었으며, 지난해 서울을 중심으로 주택 가격이 상승하면서 가계대출 상승 폭에 영향을 끼쳤다.

지난해 주택거래량은 180만 호 수준으로 2019년 157만 호보다 23만 호(15%)가량 증가했다.

KB국민은행의 '12월 월간KB주택시장동향'에 따르면 올해 전국 집값은 8.35% 올라 14년 만에 최고로 뛴 것으로 나타났다. 전셋값은 6.54% 올라 9년 만에 최고 상승폭을 보였다. 서울의 집값과 전셋값은 모두 10% 넘게 올랐다.

예년과 비교해 늘어난 주택거래량에 전셋값까지 크게 오르면서 주택담보대출이 빠르게 증가했다.

지난해 12월 가계대출은 6조 6000억 원 증가했다.

신용대출이 대부분을 차지하는 기타대출 증가액이 11월 7조 4000억 원에서 12월 4000억 원으로 7조 원이나 급감했지만, 주택담보대출 증가 폭(6조 3000억 원)은 11월(6조 2000억 원)보다 오히려 1000억 원 늘었다.

금융당국과 은행은 지난해 말 고소득자의 고액 신용대출에 대한 DSR(총부채원리금상환비율) 규제, 대출 한도·우대 금리 축소뿐 아니라 한시적으로 신용대출을 중단하면서까지 가계대출을 조였다.

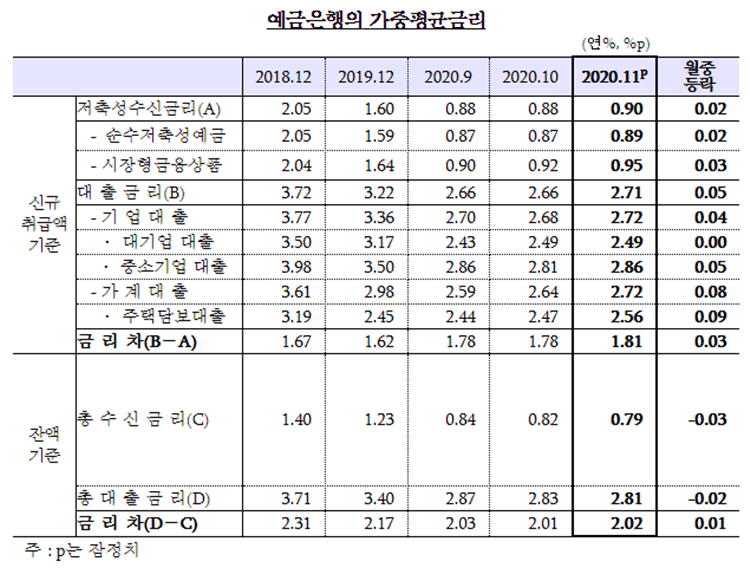

대출 수요를 줄이기 위해 대출 금리도 3개월 연속 올렸다. 한은이 발표한 '2020년 11월 중 금융기관 가중평균금리'에 따르면 11월 은행 가계대출 금리는 연 2.72%로 전월 대비 0.08%P 상승했다.

은행 가계대출 금리는 올해 초 감소세를 보이며 8월까지 2.55%로 떨어졌으나, 9월 2.59%, 10월 2.64%, 11월 2.72%로 증가했다. 가계대출 중 주택담보대출 금리도 8월 2.34%, 9월 2.44%, 10월 2.47%, 11월 2.56%로 꾸준히 증가했다.

지난달 다수의 시중은행이 서민금융 상품을 제외한 가계 신용대출 신규 접수를 중단하고 우대금리 한도도 축소했다.

연 소득 8000만 원이 넘으면 1억 원 초과 신용대출을 받을 경우 DSR(총부채원리금상환비율) 한도를 40%로 규제하고, 신용대출로 1억 원 넘게 돈을 빌린 후 규제지역에서 집을 사면 대출금을 회수 조치하기로 했다.

DSR은 기존 주택담보대출뿐 아니라 신용대출 등 모든 대출의 연간 원리금 상환액을 합산해 연 소득과 비교해 대출한도를 정하는 방식이다. 서민금융상품, 300만 원 이하 소액 신용대출, 전세자금대출 등은 DSR 산정 대상에 포함되지 않는다.

예를 들어 연 소득이 8000만 원인 사람은 신용대출, 주택담보대출, 전세보증금담보대출 등을 포함해 1년에 갚아야 할 대출 원금과 이자가 3200만 원을 넘어선 안 된다. 대출 상환 능력이 있어도 대출을 받지 못하는 셈이다.

금융위는 "금융당국은 올해도 가계대출 추이를 예의주시하면서 가계대출 관리방안의 이행상황을 면밀히 점검해 나갈 예정"이라며 "올 1분기 중 상환능력 위주 심사관행 정착을 위한 '가계부채 선진화 방안'을 마련해 DSR 관리기준을 차주 단위로 단계적으로 전환할 것"이라고 밝혔다.