벌금ㆍ형사합의금 등 중복 가입, 증액 가능 여부 꼼꼼히 비교해야

(팝콘뉴스=김보연 기자)최근 민식이법 시행으로 어린이 보호구역 내 교통사고 시 처벌이 강화되면서 운전자보험 판매가 급증하고 있다.

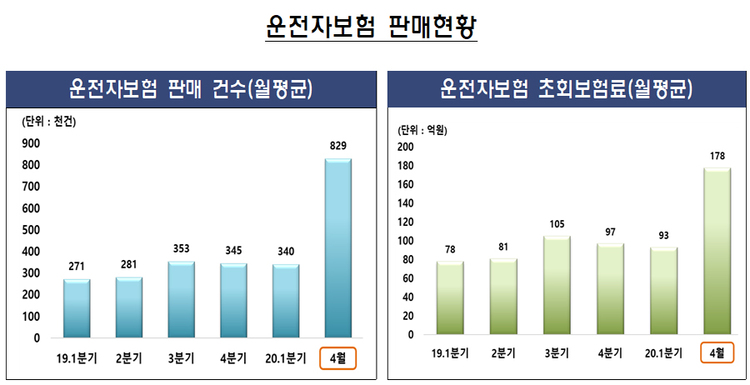

올 4월 이후 손해보험사의 운전자 보험 판매가 증가 추세를 보이며 신계약 판매건수는 지난 4월 한 달 83만 건으로 급증해 1분기 월평균 대비 2.4배에 달하는 것으로 나타났다. 이런 추세에 따라 4월 말 현재 운전자 보험 가입 건수는 총 1,254만 건으로 집계됐다.

이에 보험회사는 올 4월부터 벌금 및 형사합의금 보장 한도 등을 높이거나 새로운 담보를 추가한 신상품을 출시하면서 운전자보험 판매에 주력하고 있는 가운데 일부 보험모집자가 기존 보험이 있음에도 추가 가입을 권유하거나, 기존 운전자보험을 해지하도록 유도하는 등 불완전 판매가 이뤄지고 있는 것으로 나타났다.

이는 2개 이상의 운전자보험에 가입해도 중복으로 보상하지 않는 경우도 많고, 기존 운전자 보험을 해지하고 새롭게 가입하는 경우 불필요한 손실도 생길 수 있어 금융당국이 주의를 당부했다.

특히 벌금, 형사합의금, 변호사 선임 비용 등 실제 손해를 보장하는 특약은 2개 이상 가입해도 보험금은 중복 지급하지 않고, 실제 비용만 비례 보상되므로 1개 상품만 가입하는 것이 좋다고 금융감독원은 설명했다.

또 기존에 가입한 운전자 보험의 벌금 등 한도가 낮아 늘리고 싶은 경우 특약을 추가해 증약할 수 있고, 기존 계약을 해지하고 새로 가입하면 불필요한 손실이 발생할 수 있으므로 꼼꼼히 비교해 선택할 것도 조언했다.

더불어 운전자보험 중 만기환급금을 받는 상품은 보장과 관계없이 적립 보험료가 포함되어 있어 통상 환급금이 없는 상품에 비해 보험료가 2배 이상 비싼 점도 소비자들은 유의해야 한다.

사고시 보장만 받기를 원한다면 적립보험료가 없는 순수보장형상품을 선택하는 것이 합리적이며 보장금액, 자기부담금, 보험료 수준, 실손 여부, 보험만기 등을 확인한 뒤 필요한 특약을 신중히 선택하는 것이 중요하다.

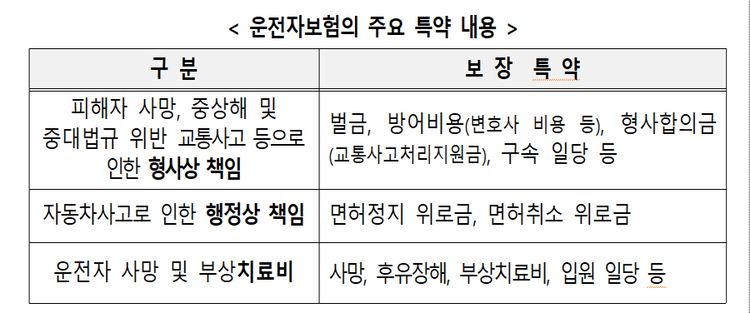

운전자보험은 자동차사고로 인한 피해자 사망ㆍ중상해 및 중대법규위반 교통사고시 발생하는 비용손해를 보장한다는 점에서 운전자라면 누구나 갖고 있는 것이 안전하다.

하지만 중대법규위반 중 사고 후 도주, 무면허ㆍ음주운전으로 인한 사고는 보상되지 않는다는 점도 유의해야 한다.